(P) Evoluția Pieței Creditelor Ipotecare în 2023 și Prognoze pentru 2024

Publicat

Creditele ipotecare sunt produse foarte des accesate de catre persoanele din Romania, in primul rand datorita motivatiei de a avea propriul camin. Aceste produse sunt destul de complexe, produse care implica analiza si luarea unei decizii asumate pe termen lung - poate chiar 30 de ani. In acest articol ne-am propus sa analizam cum a evoluat piata creditelor ipotecare in 2023, care sunt previziunile pentru 2024 dar si care sunt cele mai bune oferte de credite ipotecare in momentul de fata.

Cum a evoluat piata creditelor ipotecare in 2023

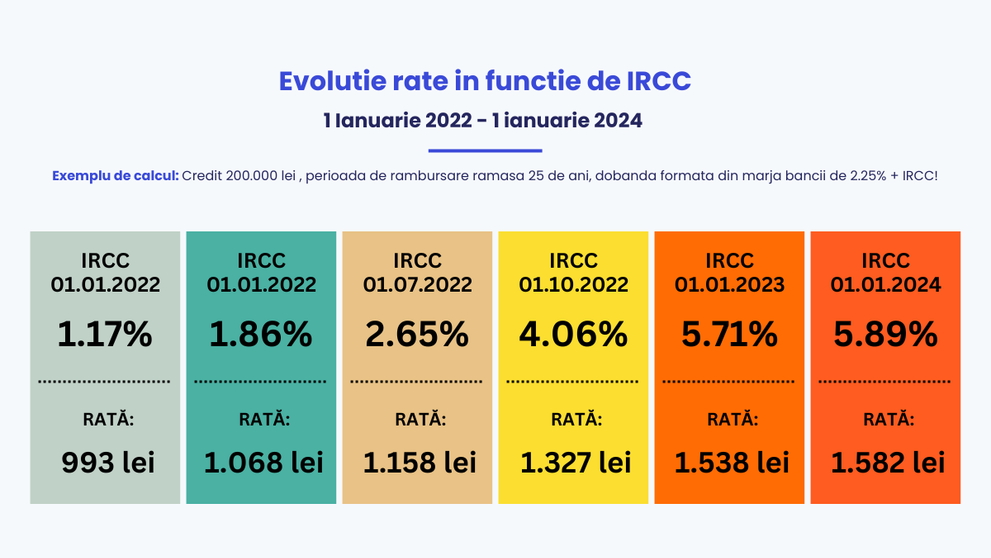

In 2023 valoarea creditelor ipotecare acordate populatiei a avut variatii mici, cu o mica crestere spre final de an. Acest lucru se datoreaza faptului ca si indicii bancari dupa care se calculeaza dobanda la creditele ipotecare au ramas relativ neschimbati. De exemplu, valoarea IRCC dupa care se calcula dobanda in T1 2023 a fost 5,71%, in T2 - 5,98%, in T3 - 5,94% si in T4 - 5,96%. Acest lucru a dus si la variatii mici a numarului de credite acordate in 2023. In acelasi timp, din dorinta de a atrage clientii noi, tot mai multe banci au venit cu oferte bune pentru refinantarea creditelor existente sau pentru accesarea unor credite noi. In 2023 pe piata existau si oferte de credite ipotecare de 5,89%/an, dobanda fixa pentru primii 5 ani - o valoare chiar mai mica decat IRCC-ul in aceaasi perioada.

Care sunt previziunile pentru anul 2024?

Chiar daca anul 2024 a inceput cu o crestere nesemnificativa de 0,01% a indicelui IRCC, in T2 vom asista la o scadere a acestuia pana la aproximativ 5,90%. Acesta poate fi inceputul descresterii treptate a dobanzilor la credite, totodata trebuie sa fim constitenti ca nu ne vom intoarce prea curand la valorile din 2021, cand IRCC era 1,08%. Acest lucru se datoreaza dobanzii de referinta, iar în 2022 BNR a luat de opt ori decizia de majorare a dobânzii de referință, în 2023 acest lucru s-a întâmplat o singură dată, în ianuarie. Creșterea dobânzii de referință este printre puținele mecanisme pe care le poate folosi BNR pentru a controla inflația. Și acest mecanism trebuie folosit cu îndemânare, astfel încât să nu fie scăpată inflația de sub control, dar nici să nu fie blocată economia. Chiar daca dobanda de referinta nu a mai fost crescuta de aproape un an, nu exista inca premise clare ca ar trebui sa ne asteptam la o scadere a acesteia. Conform unui comunicat emis de BNR „Prognoza actualizată reconfirmă perspectiva continuării scăderii ratei anuale a inflației de-a lungul următorilor doi ani, pe o traiectorie mai ridicată însă în 2024 decât cea previzionată anterior, dar ușor mai joasă pe parcursul trimestrelor ulterioare. Astfel, rata anuală a inflației este așteptată să se mărească în debutul anului viitor – sub impactul majorării și introducerii unor taxe și impozite –, și să descrească gradual în următoarele trimestre, dar să-și accelereze scăderea în 2025, coborând în interiorul intervalului țintei la finele orizontului prognozei.”

Cu alte cuvinte, chiar daca inflatia a coborat la o cifra, inca este prematur sa fie modificata dobanda de referinta. Conform lui Cristian Popa, membru al CA de la BNR, peste 50% din procesele dezinflationiste esueaza din cauza „sarbatoririlor premature", deci din cauza reducerii prea rapide a dobanzii. Consiliul de administraţie al Băncii Naţionale a României, întrunit în şedinţa din 12 ianuarie 2024, a hotărât menţinerea ratei dobânzii de politică monetară la nivelul de 7,00% pe an.

Care sunt cele mai bune credite ipotecare acum?

In momentul de fata exista oferte de creditare care pot fi o optiune buna pentru persoanele care doresc sa faca refintatare - in felul acesta micsorandu-si rata lunara, fie sa accese un credit nou in vederea achizitiei unei locuinte.

Creditul Ipotecar de la BT

Creditul Ipotecare de la Banca Transilvania vine cu o dobanda introductorie de 5,90% in primii 3 ani. Suma maxima care poate fi creditata este 1.200.000 RON.

Creditul ipotecar de la UniCredit

UniCredit vine si ea cu o oferta de credit ipotecar, cu o dobanda fixa in primii 5 ani de doar 5,90%, cu conditia incasarii veniturilor intr-un cont UniCredit si incheierea unei asigurari de viata.

Creditul ipotecar de la BRD

O dobanda de 5,89% poate fi obtinuta si prin creditul ipotecar de la BRD, cu evaluarea gratuita a imobilului.

Sfaturi utile cand accesezi un credit ipotecar

Atunci cand doresti sa accesezi un credit ipotecar, este important sa fii atent, in primul rand, la urmatoarele detalii:

- Capacitatea de a plati imprumutul: Inainte de a accesa un credit ipotecar, trebuie sa fii sigur ca poti plati imprumutul in fiecare luna. Ar trebui sa calculezi cheltuielile lunare, inclusiv costurile asociate cu imprumutul, cum ar fi dobanda, impozitele si asigurarea, si sa te asiguri ca ai suficient venit disponibil pentru a acoperi aceste cheltuieli.

- Dobanda fixa sau variabila: O rata fixa va ramane constanta pe durata imprumutului, in timp ce o rata variabila va fluctua in functie de evolutia indicilor bancari, cum ar fi IRCC sau EURIBOR. Trebuie sa evaluezi daca o rata fixa sau variabila se potriveste mai bine situatiei tale financiare.

- Moneda: Un credit ipotecar poate fi accesat atat in RON, cat si in EUR. Recomandat este sa imprumuti bani in moneda in care incasezi veniturile, altfel de supui riscului de curs valutar.

- Costurile asociate cu imprumutul: Ar trebui sa evaluezi toate costurile implicate pentru a decide daca imprumutul este accesibil si convenabil. Pentru a facilita comparatiile, recomandat este sa vezi care este DAE (Dobanda Anuala Efectiva) a creditului. Aceste este un indicator care cuprinde toate costurile asocitate creditului.

Concluzii

Anul 2024 ar putea fi un an relativ stabil in ceea ce priveste piata creditelor ipotecare. In T2 se estimeaza ca IRCC va avea valoarea de 5,90%. Chiar daca vom asista la scaderi a dobanzilor aferente creditelor, acesta vor fi nesemnificative pentru ca dobanda de referinta va fi mentinuta sus din cauza inflatiei care inca este departe de tinta BNR. Astfel, in perioada urmatoare putem sa ne orientam catre refinantarea creditelor existente - economisind cateva sute de lei pe luna, fie daca dorim sa accesam un credit nou, sa ne orientam catre ofertele existente pe piata, cu dobanzi fixe destul de atractive.

Parteneri editoriali

Videoclipuri cu știri

Ultimele articole

Top citite

L-ai pierdut la TV

Episoade noi acum pe VOYO

7 zile înainte de TV • fără reclame • oricând